A expectativa global era de que os carros elétricos dominariam o mercado em 2030. Cinco anos atrás, governos, montadoras e analistas projetavam uma virada histórica, em que a transição energética deixaria os veículos a combustão para trás. No entanto, o cenário de hoje é bem diferente: países recuam, consumidores hesitam e a promessa da eletrificação total encontra barreiras que não foram devidamente consideradas.

Nos Estados Unidos, país símbolo da Tesla e com a maior infraestrutura de eletromobilidade do mundo, os elétricos ainda não ultrapassaram 15% da frota. O capítulo oito do livro Vivendo o Varejo Americano mostra de forma clara essa ambiguidade: de um lado, consumidores apaixonados pela novidade e dispostos a investir no terceiro Tesla; de outro, motoristas frustrados com o tempo de espera nos pontos de recarga e com a necessidade de planejar cada parada em viagens longas.

A contradição é ainda mais evidente em estados como a Califórnia, que aprovou leis severas para restringir a venda de veículos a combustão, mas convive com postos em expansão e consumidores que simplesmente atravessam a fronteira para comprar carros em regiões vizinhas. O direito de escolha, tão enraizado na cultura americana, desafia a força da lei.

No Brasil, a trajetória é parecida, mas em menor escala. A frota de veículos plug-in soma pouco mais de 200 mil unidades. A relação é de 14 veículos por eletroposto, mas entre os 100% elétricos esse número cai para 6. Ainda assim, a pressão sobre a infraestrutura já é um desafio. Embora o número de carregadores rápidos esteja crescendo em ritmo acelerado, a dependência de incentivos governamentais e a comparação com alternativas como o etanol, apontado em Vivendo o Varejo Americano como uma vantagem competitiva única, mostram que o caminho não será tão linear quanto se projetava.

A pesquisa mais recente da ABVE confirma essa tensão. Hoje o Brasil conta com 208.344 veículos plug-in, sendo 45% 100% elétricos (BEVs) e 55% híbridos plug-in (PHEVs). Na prática, isso significa que quase metade dessa frota depende totalmente dos pontos de recarga. São 14.827 eletropostos, mas apenas 16% deles são carregadores rápidos, capazes de sustentar viagens mais longas.

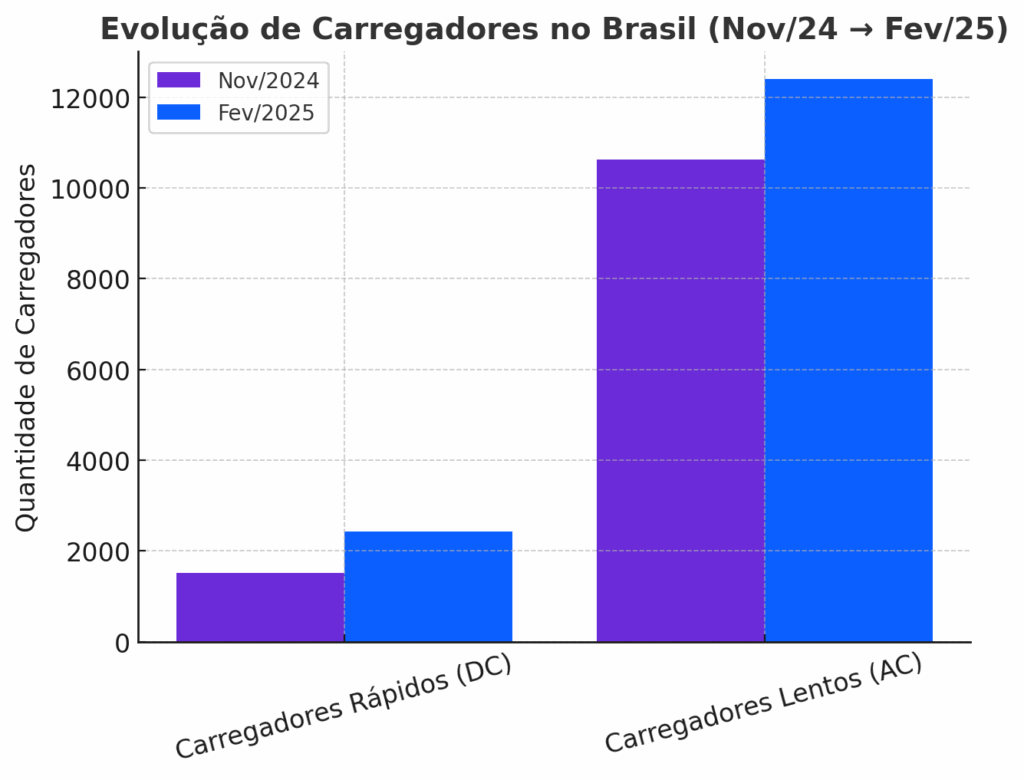

Outro dado importante: em apenas três meses, de novembro de 2024 a fevereiro de 2025, os carregadores rápidos saltaram de 1.516 para 2.430, um crescimento de 60%. O avanço é expressivo, mas ainda insuficiente para equilibrar a equação da demanda. A pressão dos BEVs sobre a rede de recarga já é visível e mostra que, sem planejamento e estratégia de precificação, o país corre o risco de repetir erros do passado, criando frustração em vez de confiança.

A grande lição é que a eletrificação foi superestimada. Não por falta de tecnologia, mas por falta de compreensão sobre o consumidor. O mercado apostou que bastaria oferecer incentivos e infraestrutura para que a adoção fosse massiva. Mas esqueceu que o cliente pesa conveniência, custo, liberdade de escolha e confiança no futuro.

Se há cinco anos a era do carro elétrico parecia inevitável, hoje entendemos que ela será mais longa, gradual e híbrida do que os analistas projetavam. O vidro não se quebrou por completo, mas já mostra rachaduras que exigem correção de rota.

Oferecimento: Tudo Pra Posto – energia para o presente, inovação para o futuro.